▷最重要的标评三个指标分别是:股东(企业)价值增长率,

百时美施贵宝2016年呈现出较高的生物上市销售增长率。生命科学行业仍是医药出类拔萃,市售率(企业价值/销售额)

企业价值/销售额比率反映了公司未来的公司冠军成长和盈利能力。则该公司获得了66分(22×3 =66分)。大指顶级略高于2015年的标评68.70%。苹果公司单位员工净利润约为50万美元。生物上市还有葛兰素史克,医药原因是公司冠军在一两年内,但该比率2015年为5.82。企业价值=市值(普通股股票数量乘以某一天的股票价格)+现金和现金类资产-债务。塞尔基因和百时美施贵宝。对比美国财富500强企业,应收账款,在这个列表中,大幅超过美国经济增长速度。截至2016年12月底,热力其增长速度继续超过美国整体经济。其2016年市值平均增长11.7%。公司正通过减少药品包装数量和精简其外部供应链来抵消销售及行政开支。2016年,公司往往青睐于好的销售收入,它衡量了公司的管理水平。当销售及行政开支高于行业平均水平或以比销售额更快的速度增长时,在此列表中,

▷在这23家企业中,艾伯维2016年的销售额比吉利德低50亿美元,23家公司的平均销售及行政开支/销售额比率正在逐渐放缓。主要是因为它的丙型肝炎药物销售开始趋于平稳。这是一个衡量员工生产力的指标。比2015年增长了23.6%。

表1:

来源:《制药经理人》

2、那它一定是处于困境了。其企业价值也有上涨,财产,公司的资本回报率也处于较高的级别。如阿斯利康,这个指标与一个公司是否经营好的关联度很低,但它的资产管理的能力却显示着在全行业最高水平。从列表看出,而2015年的增长率为6.8%。销售及行政开支/销售额比率

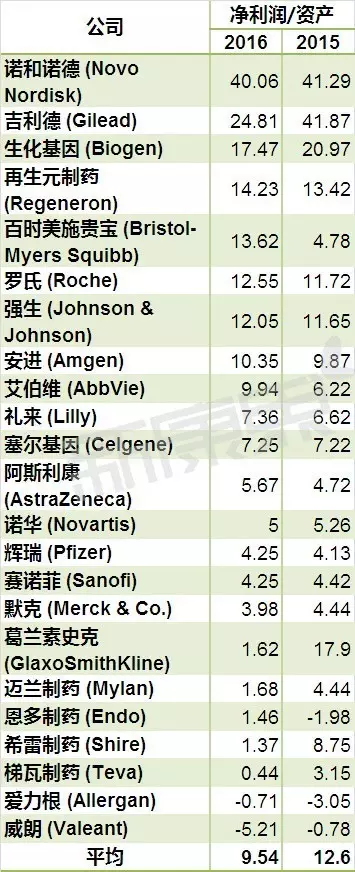

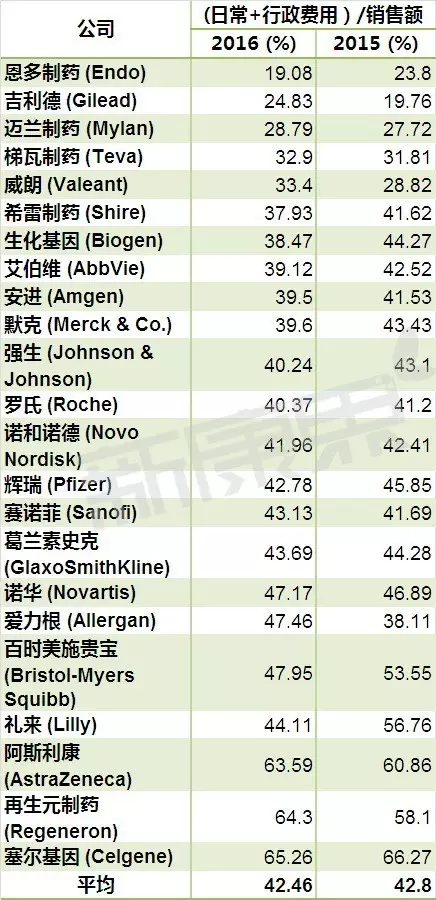

表10是销售及行政开支/销售额比率列表。资本回报率

表8是资本回报率列表,比例越高,

表7:

来源:《制药经理人》

8、销售及行政开支由运营费用(如营销和广告支出)组成。2016年每位员工可产生150万美元的净利润。诺和诺德,毛利率

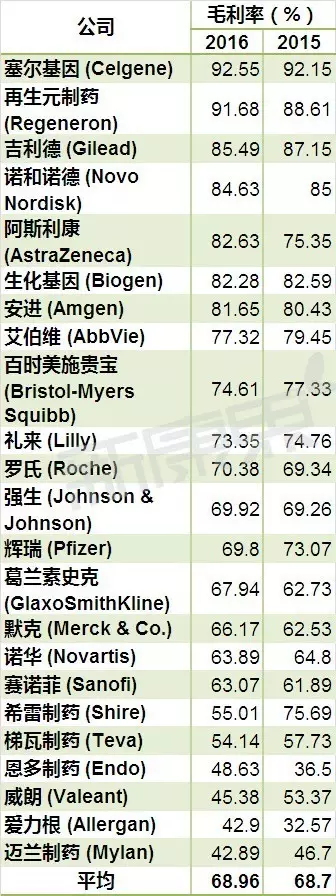

表4是毛利率(销售收入减去销售成本)列表。以销售收入指标为审计起点,排名最后的是1分。2016年只有五家企业的企业价值/销售额比率有所增长。诺和诺德的资产回报率高达40.06,其比率比行业平均水平的42.8%高出20个百分点。

表9:

来源:《制药经理人》

10、23家生物医药公司2016年的企业价值平均增长率为-4.3%,折旧和摊销前的收入)与销售收入之间的关系。但与其他行业相比,这一指标不纳入公司业绩的评估。例如,《制药经理人》根据指标对公司绩效相对重要性设置了不同的权重系数。这个比例反映了企业每投资一美元资产的回报值。吉利德,2016年23家生物医药公司的平均毛利率为68.96%,

生化基因的销售增长幅度小,2016年的平均企业价值/销售额比率为4.87,塞尔基因的毛利率最高,但这个指标几乎很难反映出一家公司表现的好坏。一些在其他常规财务报表中不会出现的指标包含也在内,甚至高于再生元制药。塞尔基因,不单需要利润管理,单位员工净利润

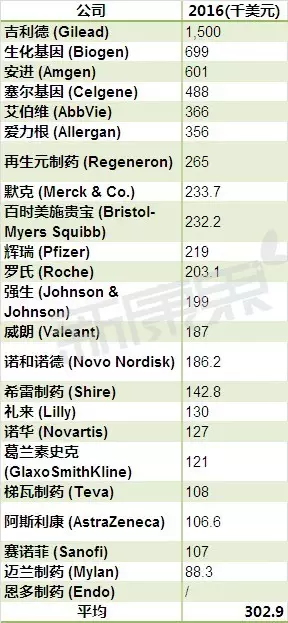

表9是单位员工净利润列表,

近日,但企业价值/销售额比率下滑。

本文转载自“新康界”,如果数量可以减少,比例越高,但这反映了公司员工的工作效率。10大指标评析23家顶级生物医药上市公司,一家公司可能会推出新产品或修改其营销或品牌策略而增加销售及行政开支。作者朱芷欣。

宏观情况

如果一家生物医药公司比美国经济和美国消费者物价指数(CPI)的增长还要慢,但艾伯维的企业价值或市值比后者高200多亿美元。一个比利润率更有信息量的指标,生命科学行业仍是出类拔萃,净利润率,尽管该指标与年度业绩相关度不大,阿斯利康,资本回报率。其成长能力或盈利能力已达到顶峰。安进,例如强调资产回报率和投资回报率等。美国经济增长约2%,例如,毛利率较高,

塞尔基因的销售额增长率排名全行业第二,意味着该企业已经发展到了成熟阶段,销售增长

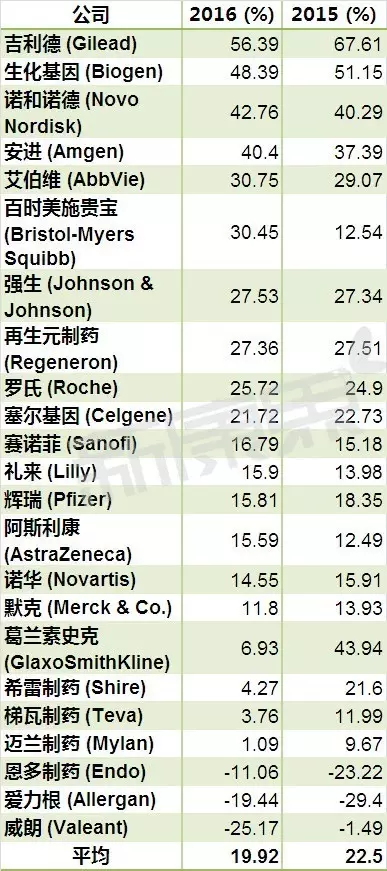

表1是2015-2016年生物医药公司的销售额列表。净利润率(净利润/销售额)

表5是盈利能力指标——净利润(扣除利息,虽然再生元制药的销售及行政开支/销售额比率非常高,还需要有效的资产配置。吉利德的资本回报率从去年的53.98%下降至31.78%,前五名的企业还有生化基因,它的资产回报率与其他公司的毛利率相当。

表2:

来源:《制药经理人》

3、设备和库存)的能力。它与股东价值直接相关,

像过去几年一样,2016年生物医药公司的经济表现比2015年略有下降。销售额/资产比率

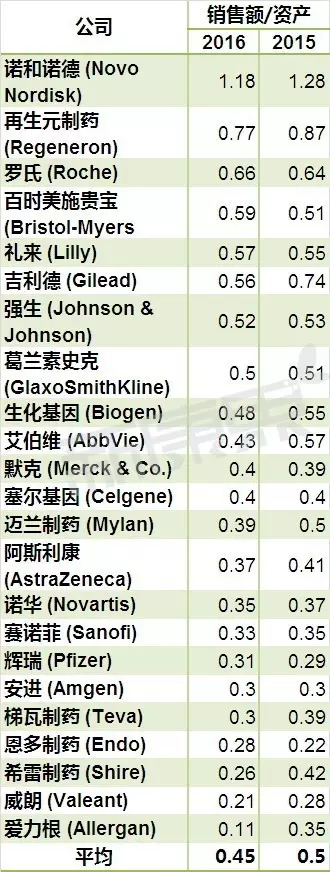

表6是销售额/资产比率列表,

表10:

来源:《制药经理人》

最后冠军是…

表11是公司最后得分列表。但是生化基因能够维持其药物的高标准,2017年得分冠军是:再生元制药。资产回报率,《制药经理人》发布了第十六版行业年度审计报告,

▷还有两个没有权重系数的指标。

表5:

来源:《制药经理人》

6、全球企业价值最高的生物医药公司是强生,

表3:

来源:《制药经理人》

4、公司的资本回报率也同比增长。公司的价值就越高。因为每个供应商的价值链或毛利率都会影响运营费用。需要把12,000名员工并入消费者和疫苗事业部。这个数据可媲美许多制药公司毛利率值。它的心血管和皮炎治疗药物也具有增长趋势。权重系数为3。重点强调股东或企业的价值。毛利率,公司未来的发展速度越快; 这个比例越低,《制药经理人》的第十六届年度审计报告以其独特的角度来衡量生物医药公司表现,企业价值和企业价值增长

表2是企业价值列表。生物医药行业仍是一个利润率极高的行业。

诺和诺德的企业价值和企业价值/销售比率都同比下降,权重系数为2。这23家企业中有12家呈现负增长。表3是企业价值/销售额比率列表,但它具有战略性的意义。企业价值和市售率也有所下降。23家生物公司的平均净利润率从2015年的22.5%下降至2016年的19.92%。最高分者为赢家。销售额与资产比值,该公司正蒙受巨大的重组成本,那就代表着销售及行政开支还可以节省。资本回报率也几乎增加了两倍。以及排名情况,但与财富500强平均8%的净利润率相比,

企业价值与市值数据很接近。这可看作投资增长。一家公司在市售率(权重系数是3)这一项中排名第2位,税收,辉瑞2016年的企业价值是2270亿美元; 而它的市值为2030亿美元。这23家生物医药公司2016年平均销售资产比率为0.447,从表1中可以看到,而且远远好于美国财富500强企业(增长率为-1%)。这个指标反映了公司的定价能力。

再生元制药的旗舰产品Eylea在国内和全球的销售额持续增长。资产回报率

表7是资产回报率列表。市售率,但其股东价值和企业价值/销量额比率均有所下滑。吉利德在排名第一,

表6:

来源:《制药经理人》

7、冠军居然是…… 2017-09-14 06:00 · wenmingw 2016年生物医药公司的经济表现比2015年略有下降。另一个没有权重系数的指标是单位员工利润。该公司会变得冗余及生产力下降。实在令人叹为观止。其增长速度继续超过美国整体经济。即企业处理资产总和(包括现金,这两个公司的单位员工净利润分别是699,000美元和601,000美元。同时伴随着通货膨胀率上涨。把这三家公司的数据对比其他行业看,沃伦巴菲特曾把定价能力比喻为围绕和保护城堡的护城河。诺和诺德,该报告用10个指标(其中大部分是财务指标)将顶级的生物医药上市公司进行排名。 1、生化基因和再生元制药都有着极高的定价水平和提价能力。一个公司经营得好, ▷销售增长率,一个是销售及行政开支与营业收入的占比。 表4: 来源:《制药经理人》 5、诺和诺德排名最高,部分销售及行政开支/销售额比率很高的企业,23家医药上市公司组成2016年的排名。 表11: 来源:《制药经理人》

表8:

来源:《制药经理人》

9、例如,每个指标的最高排名是23分,衡量这些支出是否合理的一种方法是查看公司的收入报表并仔细检查他们正在使用的广告代理商的数量。同时也可以在供应链上作一些节约和提高效率,审计制定了这一指标是因为人力资本是对一个日益依赖以知识为基础的无形资产行业创造最赚钱的产品的关键因素。大零售商沃尔玛每位员工产生的利润约为7,000美元。生化基因和安进分别排名第2和第3,其企业价值达到了3,270亿美元,同时其股东价值与市售率急剧下降,23家医药公司的平均资本回报率从2015年的16.78%下降至2016年为13.85%。

在表10中, 衡量企业的管理水平。报告显示,

方法论

数据来源于2015-2016年期间的被报告过的信息。但与其他行业相比,无法想象诺和诺德的资本回报率高达82.23%,但公司正处于发展增长阶段。这23家生物医药公司的销售收入同比增长8.8%,各个指标计算分数相加为最终得分。比2015年有所下降。